POE-CC-002: Revisión y Aprobación

| Campo | Detalle |

|---|---|

| Código | POE-CC-002 |

| Responsable | Supervisor |

| Frecuencia | Diaria (cuando hay cortes en estado "En Revisión") |

| Entradas | Corte de caja en estado "En Revisión" con toda su documentación asociada |

| Salidas | Corte aprobado (permanente, solo lectura) o rechazado con observaciones para corrección |

Objetivo

Verificar que los cortes de caja elaborados por los cajeros contengan información completa, consistente y correcta antes de darles carácter definitivo, asegurando la integridad de los registros financieros y tributarios de la empresa.

Prerrequisitos

- Tener acceso al módulo de Cortes de Caja con rol de Supervisor

- Existir al menos un corte en estado "En Revisión" pendiente de aprobación

Procedimiento

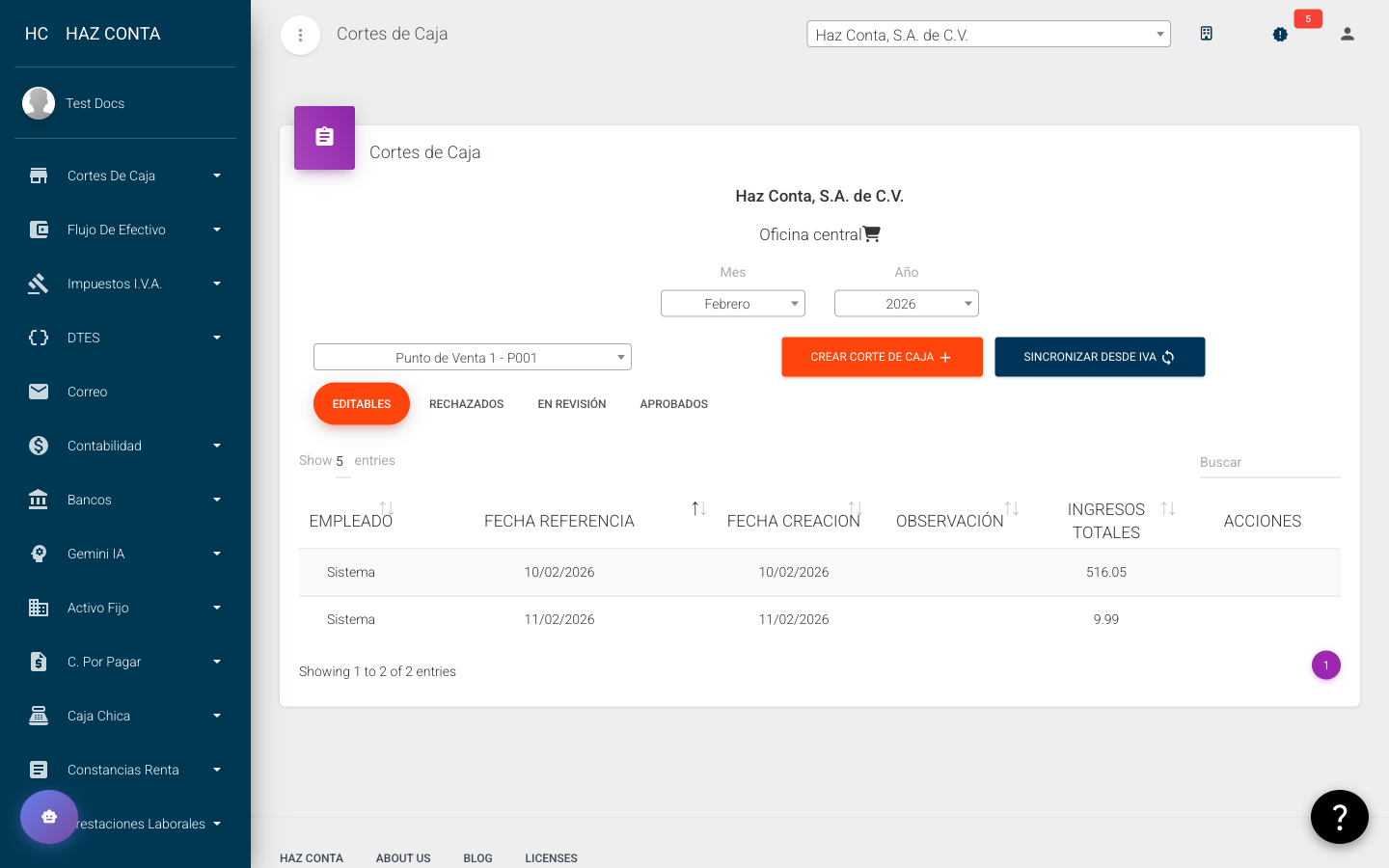

Paso 1: Acceder al listado de cortes en revisión

- En el menú lateral, haz clic en Cortes de Caja → Cortes de Caja

- Selecciona el centro de costos a revisar

- En la vista principal, haz clic en la pestaña En Revisión

- Se mostrarán todos los cortes pendientes de revisión

Con el permiso "Ver cortes de todos los empleados", verás los cortes de todo el equipo. Sin este permiso, solo verás los que tú creaste.

Paso 2: Verificar formulario de investigación (si aplica)

Para cortes con discrepancias que superaron el umbral de escalamiento, el cajero debió completar un Formulario de Investigación al enviar a revisión:

- Verifica si el corte tiene un formulario de investigación asociado (indicado con un ícono o etiqueta en el listado)

- Si existe, revisa los campos completados por el cajero: tipo de discrepancia, monto, causa probable, descripción y acción correctiva

- Evalúa si la explicación es razonable y la acción correctiva es adecuada

Si la discrepancia supera el umbral de escalamiento y no existe formulario de investigación completado, el corte no debería aprobarse. Solicita al cajero que complete la investigación.

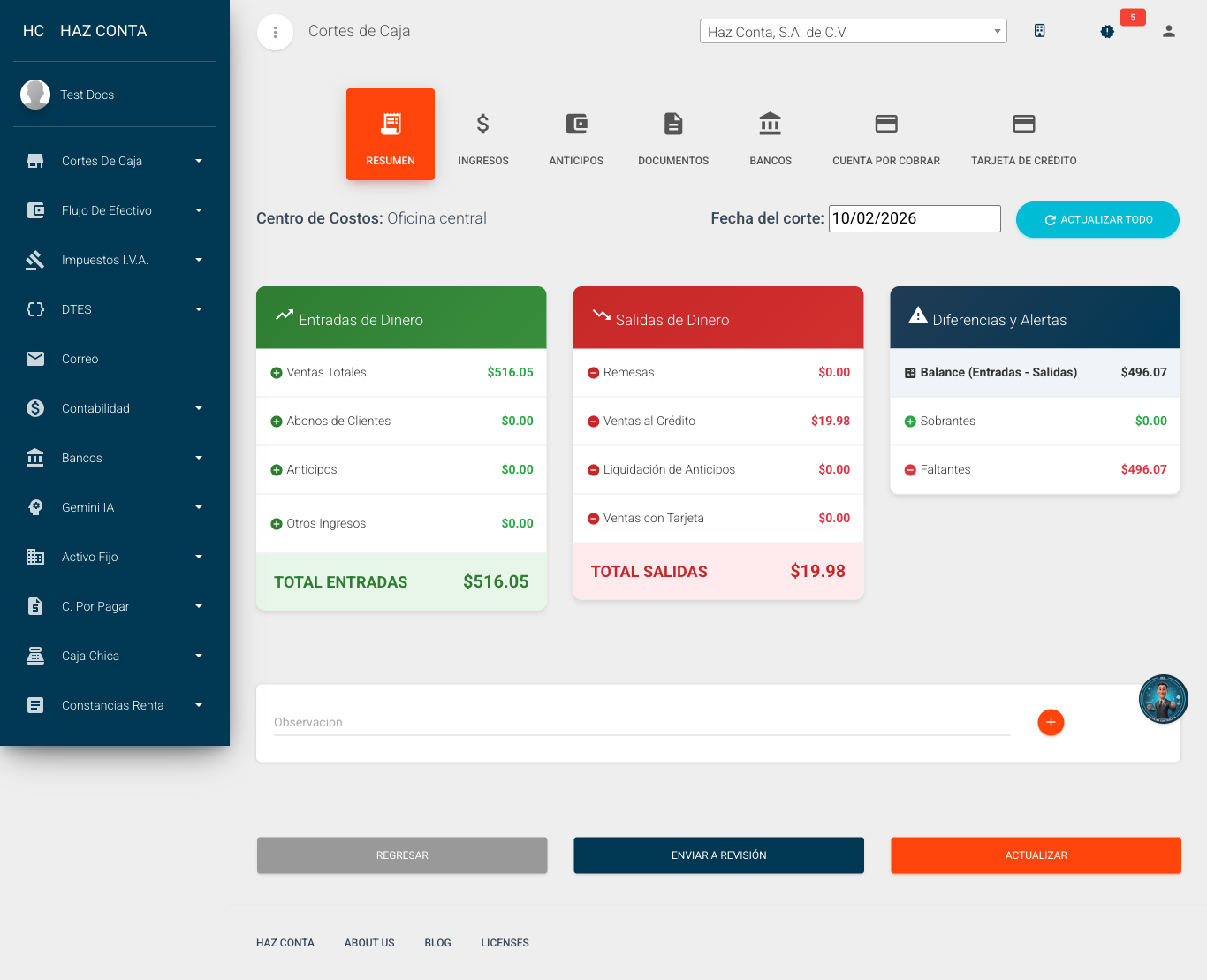

Paso 3: Abrir el corte y verificar el resumen financiero

- Haz clic en Ver en el corte que deseas revisar

- En la pestaña Resumen, verifica:

- Entradas de dinero: Ventas totales, abonos de clientes, anticipos, otros ingresos

- Salidas de dinero: Remesas, ventas al crédito, liquidación de anticipos, ventas con tarjeta

- Diferencias: Balance, sobrantes, faltantes

- Observación: Notas del cajero (especialmente si hay diferencias)

El balance debe ser razonable. Las diferencias mayores a $0.10 requieren justificación documentada en el campo de observaciones.

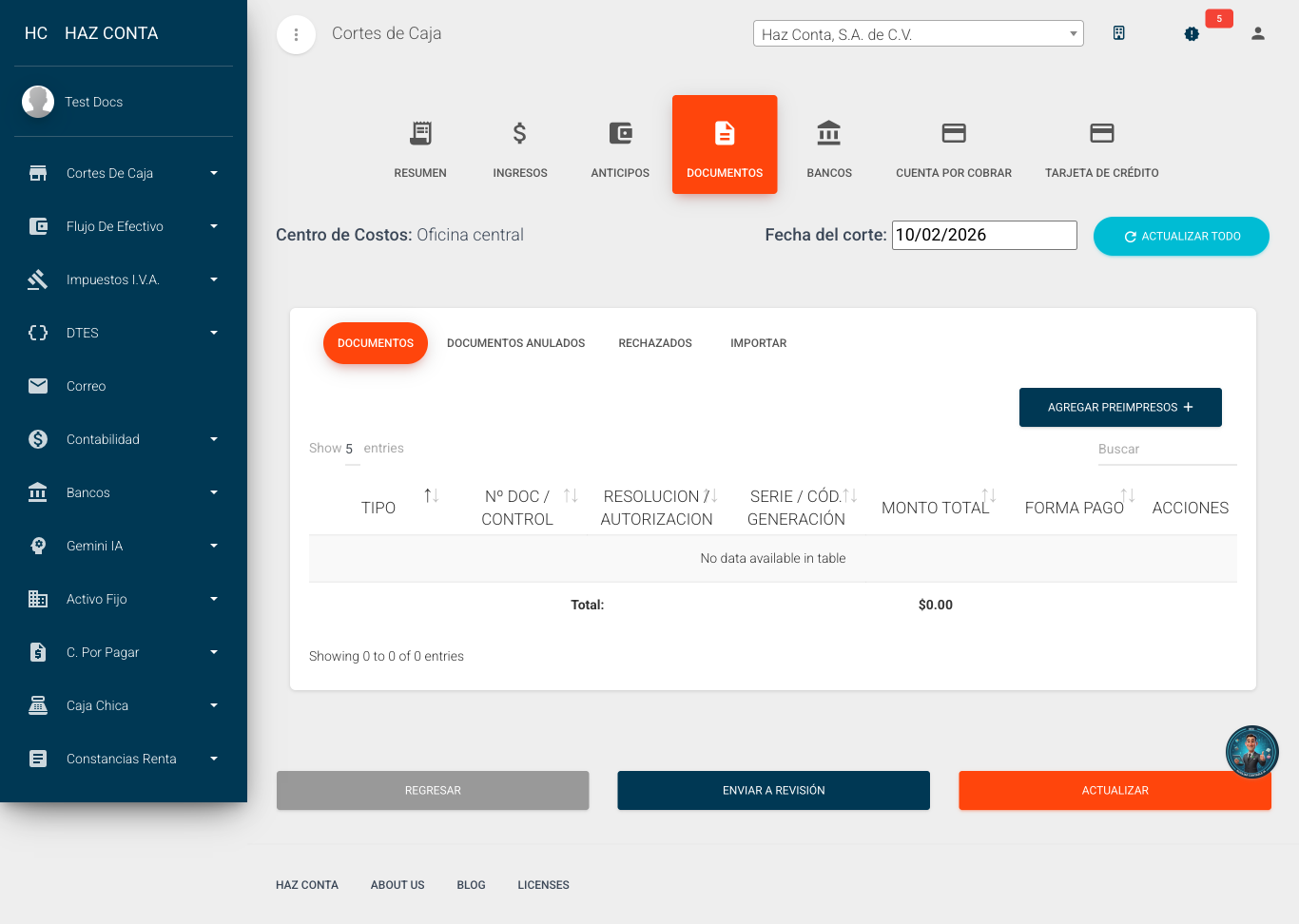

Paso 4: Verificar los documentos tributarios

- Navega a la pestaña Documentos

- Verifica que:

- Los tipos de documento (CCF, FAC, NC, NR) sean correctos

- Los números de documento y códigos de control estén completos

- Las resoluciones/autorizaciones correspondan a las vigentes

- Los montos sean coherentes con las ventas del día

- Revisa las sub-pestañas de Documentos Anulados y Rechazados

- Confirma que los documentos anulados tengan justificación

- Verifica que los DTEs rechazados por Hacienda estén identificados

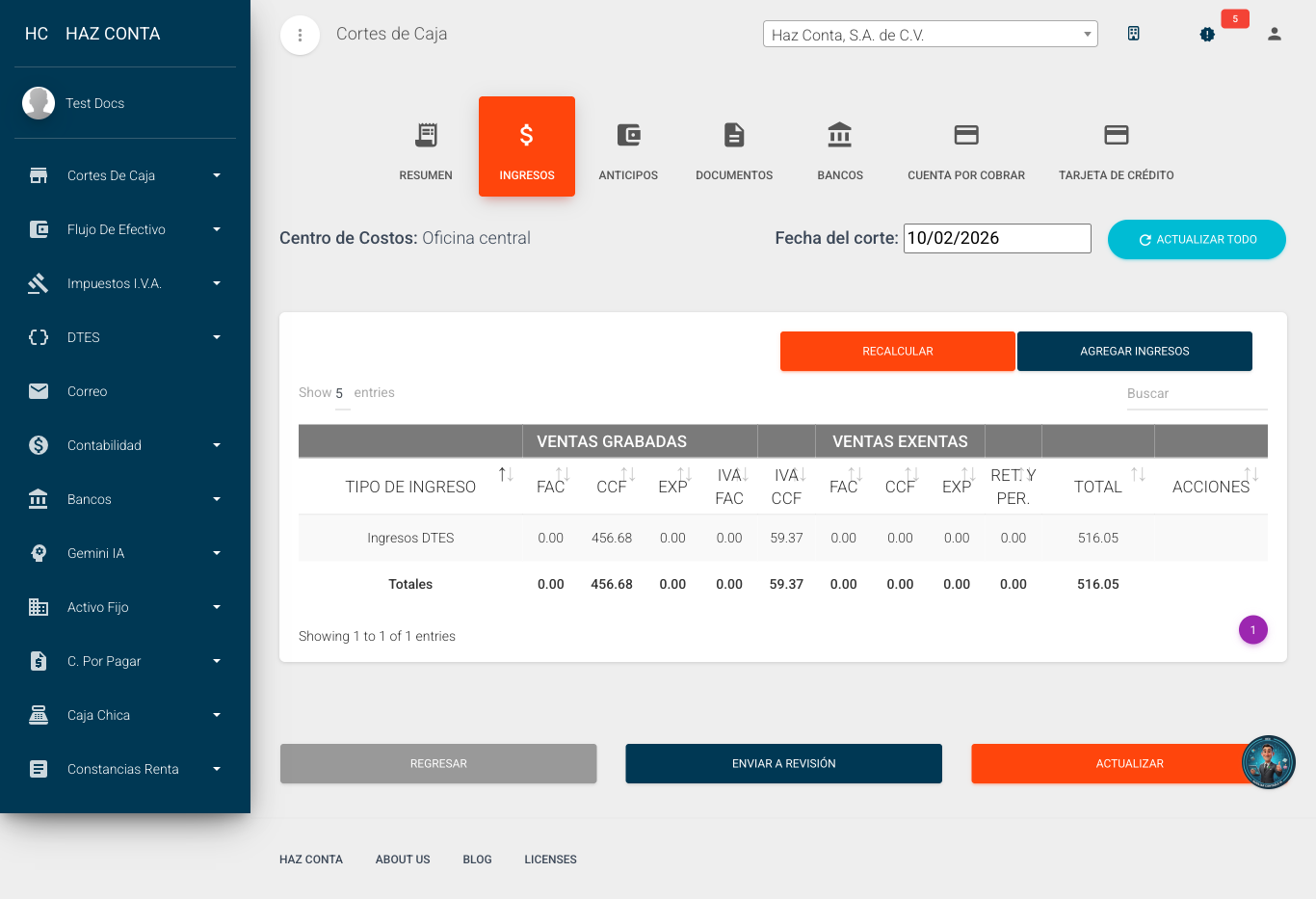

Paso 5: Verificar los ingresos

- Navega a la pestaña Ingresos

- Verifica que la clasificación de ingresos sea correcta:

- Ventas gravadas vs exentas

- Montos de IVA calculados correctamente

- Totales consistentes con los documentos tributarios

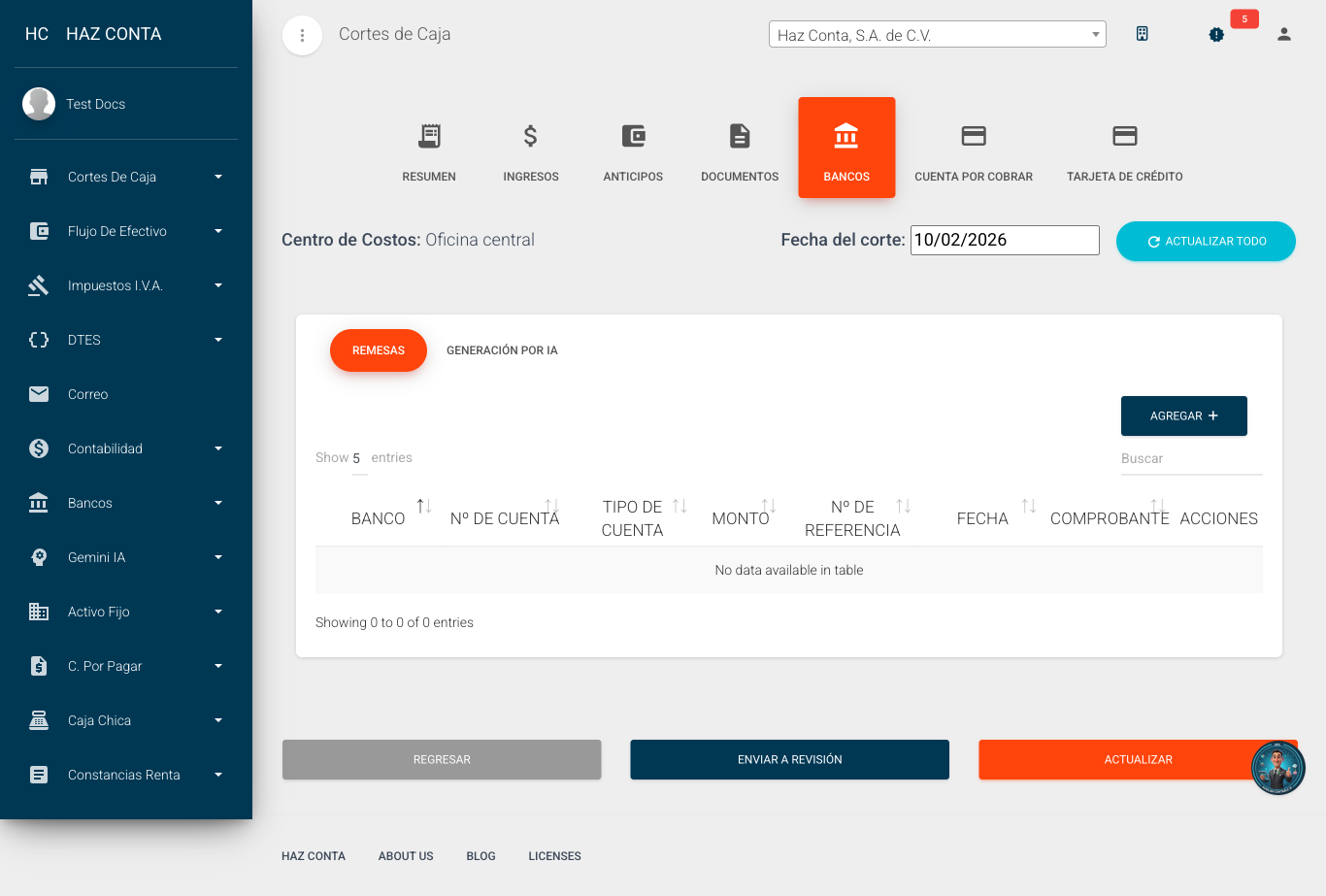

Paso 6: Verificar las remesas bancarias

- Navega a la pestaña Bancos

- Verifica que:

- Cada remesa tenga banco, cuenta, monto y número de referencia

- Los comprobantes de depósito estén adjuntos (cuando aplique)

- El total de remesas sea coherente con el efectivo recaudado

- No existan remesas duplicadas

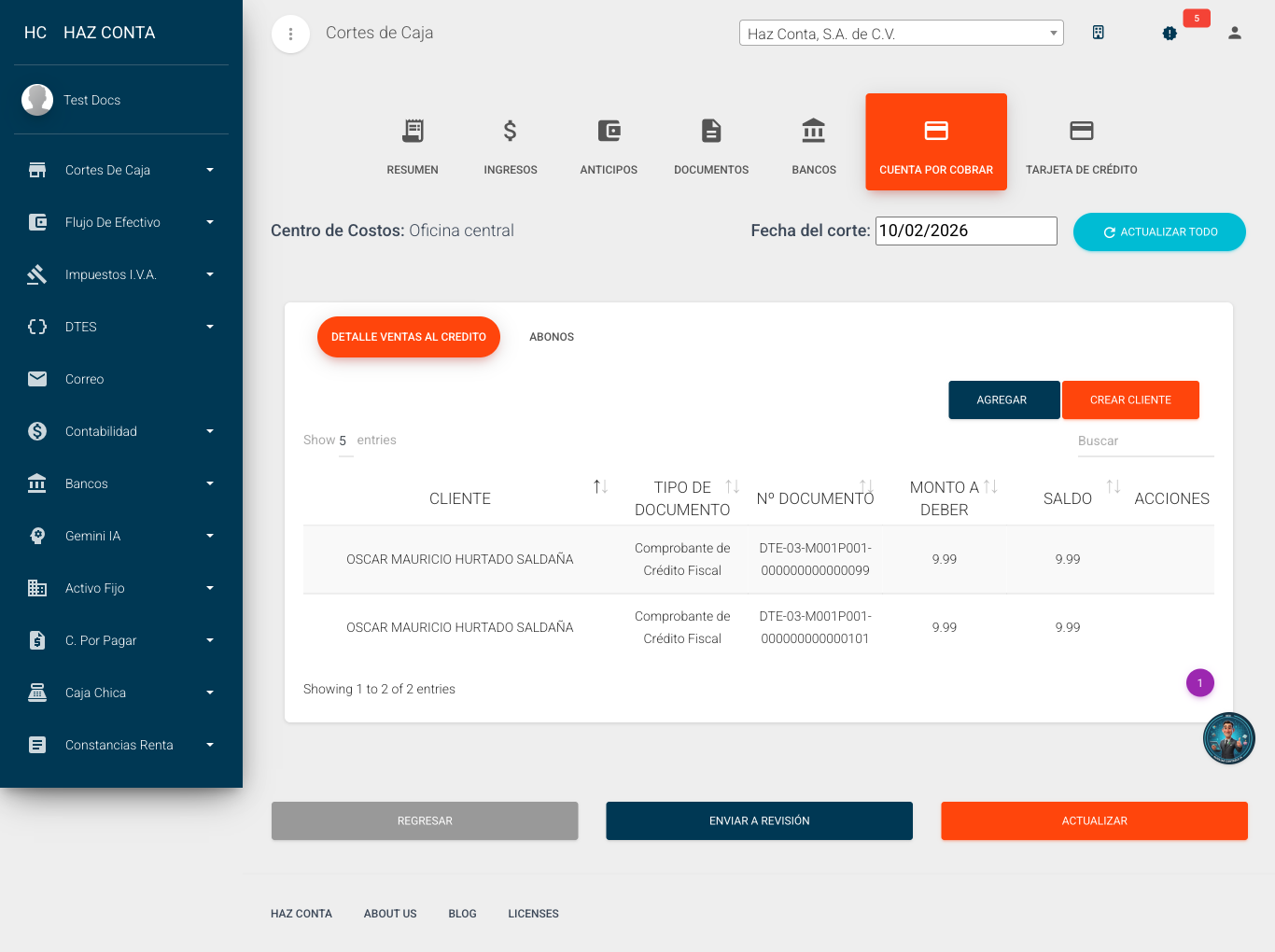

Paso 7: Verificar ventas al crédito y saldos CxC

- Navega a la pestaña Cuenta por Cobrar

- Verifica que:

- Cada venta al crédito tenga un cliente asignado

- Los documentos tributarios estén correctamente vinculados

- Los montos coincidan con los documentos

- Los abonos registrados sean razonables

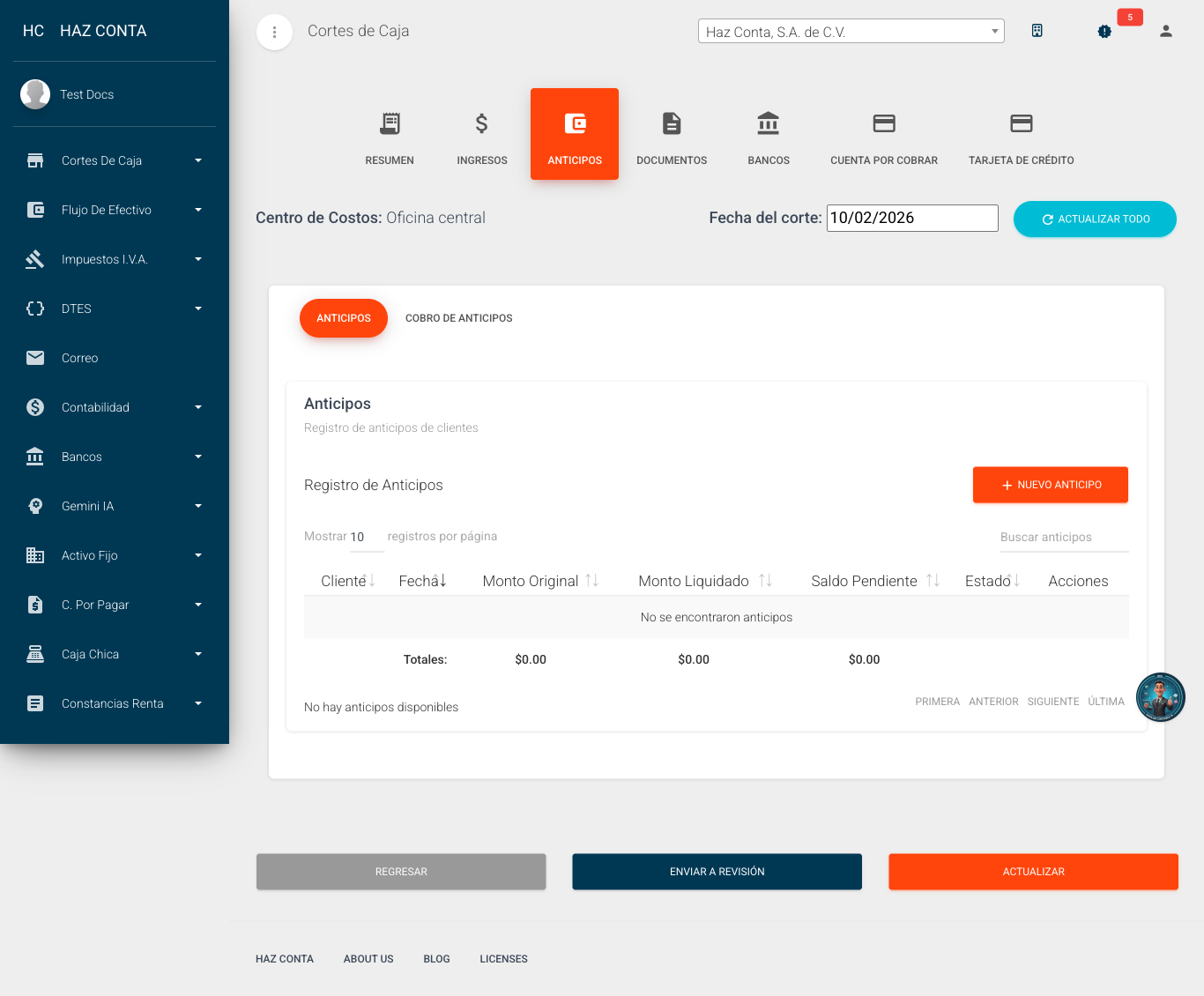

Paso 8: Verificar anticipos

- Navega a la pestaña Anticipos

- Verifica que:

- Los anticipos están registrados con cliente y monto correcto

- Las liquidaciones de anticipos corresponden al mismo cliente de la CxC

Paso 9: Verificar ventas con tarjeta

- Navega a la pestaña Tarjeta de Crédito

- Verifica que:

- Las transacciones con tarjeta tienen proveedor y código asignados

- Los totales son coherentes con el resumen

Paso 10: Consultar historial de cambios

- Navega a la pestaña Historial del corte

- Revisa el registro cronológico de cambios:

- Quién creó el corte y cuándo

- Cuándo se envió a revisión

- Cambios de estado previos (si fue rechazado y reenviado)

- Modificaciones realizadas por el cajero

- Verifica que la cronología sea coherente y no haya anomalías

Paso 11: Tomar decisión

Después de revisar todas las pestañas, regresa a la pestaña Resumen y toma una decisión:

Opción A: Aprobar el corte

- Si toda la información es correcta y completa, haz clic en Aprobar

- El corte pasa a estado Aprobado (permanente, solo lectura)

- No se podrá modificar ni eliminar después de la aprobación

La aprobación es permanente. Una vez aprobado, el corte no puede editarse ni eliminarse. Asegúrate de haber verificado toda la información antes de aprobar.

Opción B: Rechazar el corte

- Si encuentras errores o información incompleta:

- Agrega una observación detallada indicando qué debe corregir el cajero

- Sé específico: indica el tipo de error, la pestaña donde se encuentra y la corrección esperada

- Haz clic en Rechazar

- El corte regresa a estado Editable para que el cajero realice las correcciones

- El cajero deberá corregir y reenviar a revisión

Gestión de rechazos

Para maximizar la eficiencia del proceso, al rechazar un corte:

| Elemento | Buena práctica |

|---|---|

| Observación | Ser específico: "Falta remesa del depósito de $500 en Banco Agrícola, ref. 12345" |

| Identificar pestaña | Indicar en qué sección está el error: "En la pestaña Documentos, el CCF #1234 tiene monto incorrecto" |

| Acción esperada | Describir qué debe hacer el cajero: "Agregar el comprobante de la remesa y corregir el monto de ventas con tarjeta" |

Lista de verificación del supervisor

Antes de aprobar, confirma cada punto:

- El balance tiene una diferencia menor a $0.10 (o está justificada)

- Todos los documentos tributarios del día están registrados

- Los correlativos de documentos son consecutivos (sin saltos no justificados)

- Las remesas bancarias coinciden con el efectivo recaudado

- Los comprobantes de depósito están adjuntos

- Las ventas al crédito tienen cliente y documento asignados

- Los anticipos se aplicaron al cliente correcto

- Los montos de ventas con tarjeta están completos

- Las observaciones del cajero son razonables (si hay diferencias)

- Si hay discrepancia mayor al umbral de escalamiento, existe formulario de investigación completado

Registros generados

| Registro | Descripción |

|---|---|

| Cambio de estado del corte | Registro con fecha, hora y usuario que aprobó o rechazó |

| Observación de rechazo | Texto con la justificación del rechazo (cuando aplica) |

| Alerta multi-canal | Notificación automática (correo, Telegram, WhatsApp) al cajero cuando se rechaza su corte |

Los criterios de aceptación para la revisión se basan en la Política, sección 3.2 (conciliación) y la Política, sección 3.3 (gestión de discrepancias).